Ein notwendiger Schritt zur rechten Zeit

Die Ablösung kollektiver Budgets für Arznei- und Heilmittel durch am medizinischen Versorgungsbedarf orientierte arztgruppenspezifische Richtgrößen stellt die einzig mögliche, längst überfällige Konsequenz aus den bisherigen Erfahrungen mit den Budgetregelungen dar. Der Budgetmechanismus, der auf der kollektiven Einschüchterung von Ärzten und Patienten fußt und keinerlei Anreiz für qualitätsorientiertes Handeln bietet, ist ausgereizt und führt nur noch zu chaotischen Verhältnissen. Die Budgets haben wegen ihrer einseitigen Machtverteilung zugunsten der Krankenkassen zu schwersten Belastungen der regionalen Vertragsverhältnisse geführt. Die Krankenkassen haben unter dem Druck allgemeiner Finanzprobleme jegliches Interesse an der partnerschaftlichen Definition versorgungsgerechter Budgets verloren und spekulieren nur noch auf die Refinanzierung über mögliche Strafzahlungen aufgrund willkürlich zu niedrig angesetzter Kollektivbudgets.

Bereits nach bisheriger Rechtslage konnten budget-ablösende Richtgrößen vereinbart werden, jedoch waren diese Regelungen nicht schiedsamtsfähig, so daß die Krankenkassen entsprechende Vorschläge der Kassenärztlichen Vereinigungen allenfalls milde lächelnd zur Kenntnis genommen haben. Nunmehr sind KVen und Krankenkassen aufgefordert, schnellstmöglich Richtgrößen zu vereinbaren. Für jeden sachverständigen Beobachter des Verordnungsgeschehens ist klar, daß Richtgrößen eine erhebliche kostendämpfende Wirkung entfalten können, die den undifferenzierten Budgetauswirkungen mindestens gleichwertig sind. Dennoch polemisieren die Krankenkassen dagegen, daß sie nunmehr wieder gezwungen werden sollen, sich ernsthaft um den Versorgungsbedarf ihrer Versicherten mit Arzneimitteln und Heilmitteln zu kümmern – einer Aufgabe, die sie vor dem Hintergrund bequemer Kollektivbudgets bereits abgeschüttelt zu haben glaubten.

Der Abschied vom rechtlich mehr als fragwürdigen Abkassieren behaupteter Budgetüberschreitungen mag den in der Definition einer bedarfsgerechten Arzneimittelversorgung träge gewordenen Krankenkassen schwerfallen; dieser Schritt ist jedoch unvermeidlich, wenn die Krankenkassen sich von der Steuerung einer bedarfsgerechten und qualitätsorientierten Arzneimittelversorgung nicht gänzlich zurückziehen wollen.

Struktureller Budget-Effekt bleibt erhalten

Es soll nicht bestritten werden, daß die Budgetierung der Arznei- und Heilmittel wirksam gewesen ist. Unter reinen Kostenaspekten handelt es sich bei der Arznei- und Heilmittelbudgetierung um die bisher wirksamste Maßnahme der Kostendämpfungspolitik überhaupt. Die Krankenkassen haben seit 1993 allein durch diese Maßnahme rund 15 Mrd. DM eingespart. Man hat diese Budgetierung daher zu Recht als das Herzstück des Gesundheitsstrukturgesetzes (GSG) von 1992 bezeichnet. Deswegen sollte auch über der derzeit kontrovers geführten Diskussion nicht vergessen werden, daß die mit dem GSG eingeführten Arzneimittel- und Heilmittelbudgets einen strukturellen kosteneinsparenden Effekt von rund 3 Mrd. DM pro Jahr bewirkt haben. Dieser strukturelle Effekt auf das Verordnungsverhalten der Ärzte hat sich verselbständigt und ist nicht mehr abhängig von einer budgetbezogenen Regreßandrohung.

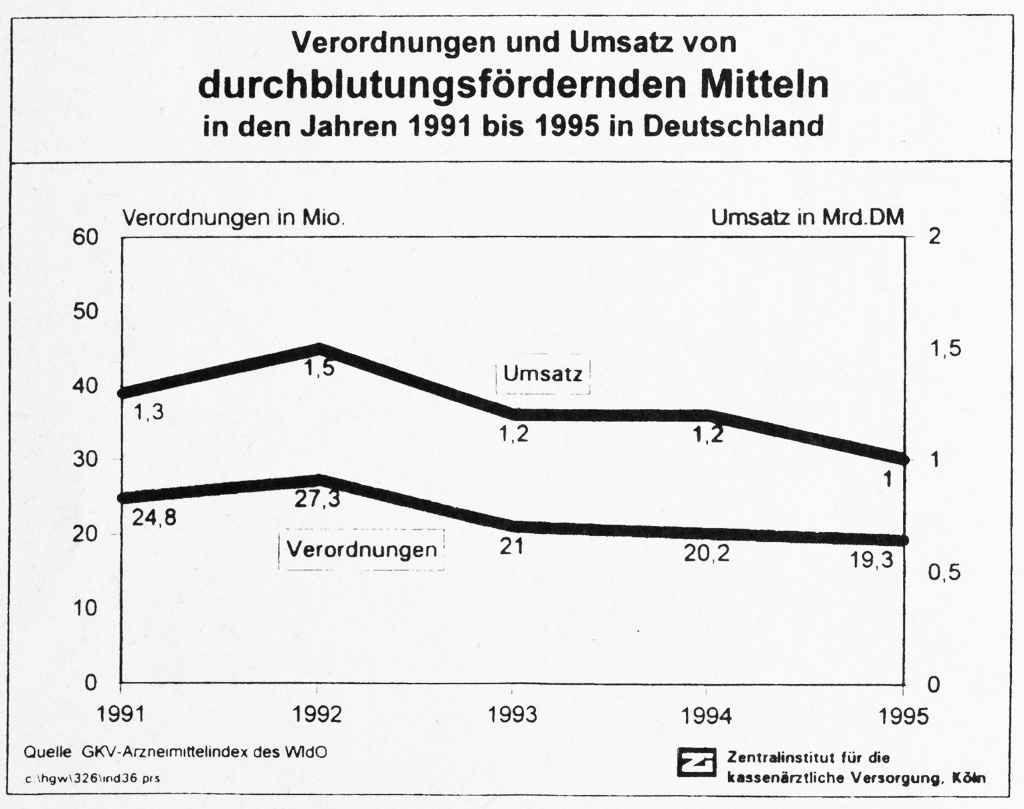

Abb. 1: Verordnungen und Umsatz von

durchblutungsfördernden Mitteln

in den Jahren 1991 bis 1995 in Deutschland

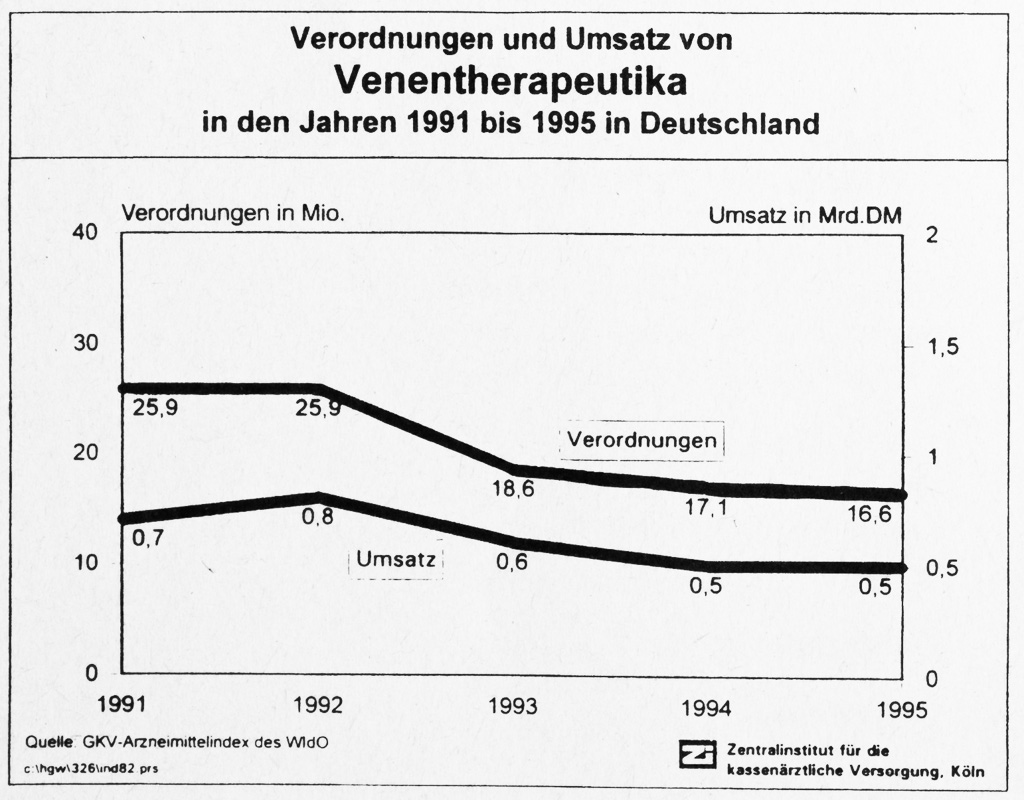

Abb. 2: Verordnungen und Umsatz von

Venentherapeutika

in den Jahren 1991 bis 1995 in Deutschland

So sind die Kassenärzte heute im Vergleich zum Zeitraum vor Inkrafttreten des GSG deutlich weniger bereit, den Patientenwünschen auf Verordnung z.B. von durchblutungsfördernden Mitteln und Venenmitteln nachzukommen, selbst wenn diese Wünsche im patientenbezogenen Kassenmarketing von den Krankenkassen unterstützt werden. Die Abbildungen 1 und 2 zeigen sogar, daß diese beiden Kerngruppen der von den Krankenkassen pauschal als umstritten bezeichneten Arzneimittel in den Jahren nach dem Strukturbruch von 1993 im Verordnungsvolumen weiter zurückgegangen sind. Der Anteil der Arzneimittelausgaben an den Gesamt-Leistungsausgaben der gesetzlichen Krankenkassen ist durch das GSG nachhaltig von 15 auf 13 Prozent zurückgegangen und verharrt seit dem Jahre 1993 auf dieser reduzierten Stufe. Dieser strukturelle Effekt der Maßnahmen des GSG, der durchaus als Erfolg der Politik des amtierenden Gesundheitsministers bezeichnet werden kann, darf bei den Überlegungen zur Weiterentwicklung der gesetzlichen Vorgaben für den Arzneiverordnungssektor auf keinen Fall übersehen werden.

Der Budgetgedanke ist verbraucht

Die Überlegungen zur Weiterentwicklung der gesetzlichen Rahmenbedingungen dürfen allerdings auch nicht außer acht lassen, daß der beschriebene strukturelle Effekt der Verordnungsbudgets auf das Jahr 1993 begrenzt war und sich im Laufe der Jahre seither verbraucht hat. Nichts hat dies besser zeigen können, als die durch massive Regreßandrohungen aufgezwungene Reaktivierung dieses Einschüchterungs- und Drangsalierungsinstruments gegen Ende des Jahres 1996. Es wurde schlagartig klar, daß ein Instrument, das trotz offensichtlicher Rechtswidrigkeit auf die Verunsicherung von Ärzten und Patienten zielt, so rasch als möglich durch qualitätsorientierte Feinsteuerungen abzulösen ist.

Die Ereignisse der vergangenen Monate haben im übrigen auch gezeigt, daß die Arzneimittel- und Heilmittelbudgets jedenfalls aus Sicht der Krankenkassen ausschließlich darauf abzielen, die unerfüllt gebliebenen Wünsche der Krankenkassen im Hinblick auf Änderungen im Bereich der Arzneimittelversorgung (z. B. Vertriebswege, Reimport-Arzneimittel, Mehrwertsteuer, umstrittene Arzneimittel) ausschließlich auf die Ärzteschaft im Sinne kontinuierlich absinkender Budgets zu projizieren. Diese einseitige und völlig inplausible Haltung zeugt von der geringen Managementfähigkeit der auf schlichte Kostenreduktion fixierten Krankenkassen. Dennoch ist die Haltung erklärlich: Wenn Defizite jenseits der 10-Milliarden-Grenze erwartet werden, richtet sich der Druck im Gesamtsystem der Leistungsausgaben auf die „Schwachstellen“, in denen vermeintlich geeignete Instrumente zur Refinanzierung zur Verfügung stehen.

Unter diesem Aspekt mag es als Fehler gewertet werden, daß KBV und Kassenärztliche Vereinigungen nach Inkrafttreten des GSG im Jahre 1993 gemeinsam mit den Krankenkassen Anstrengungen unternommen haben, das Verordnungsvolumen zu reduzieren. Sie hatten seinerzeit darauf gesetzt, daß die Krankenkassen im weiteren Verlauf die Kollektivbudgets entsprechend dem tatsächlichen Versorgungsbedarf und unter Berücksichtigung nur der tatsächlich zu realisierenden Wirtschaftlichkeitsreserven weiterentwickeln würden. Dies war jedoch eine kolossale Fehleinschätzung. Insbesondere die Krankenkassen auf Landesebene haben durch den Erfolg der Budgetierung im Jahre 1993 vollständig das Augenmaß verloren. Wenn schon eine Ausgabenreduzierung von 27 Mrd. DM auf 22 Mrd. DM allein in den alten Bundesländern gelungen war, warum sollten – so die Krankenkassen – dann im weiteren Verlauf nicht 20 Mrd., 15 Mrd. oder vielleicht sogar 10 Mrd. DM erreicht werden, wenn doch die übersteigenden Beträge in unbegrenzter Höhe ohnehin von den Kassenärzten übernommen werden mußten!

Diese verantwortungs- und perspektivlose Haltung der Krankenkassen hat zu den schwersten Belastungen in den regionalen Vertragsbeziehungen seit vielen Jahrzehnten geführt. In einigen Regionen der Bundesrepublik, in denen die Krankenkassen bis zuletzt auf inakzeptablen Budgets und sogar existenzbedrohenden Regreßforderungen bestanden haben, kann von einer „Vertragspartnerschaft“ als Voraussetzung für die steuernde Funktion der Selbstverwaltung nicht mehr die Rede sein.

Sind Massenproteste der Kassenärzte noch abwendbar?

Auch wenn die deutschen Kassenärzte im wesentlichen weiterhin ihr Hauptaugenmerk auf die adäquate Versorgung ihrer Patienten richten, so ist ihnen doch nicht verborgen geblieben, daß die Krankenkassen ein absonderliches Schauspiel auf ihre Kosten inszenierten. Die Art und Weise, wie manche Krankenkassen das auf die Vernunft beider Partner setzende Budgetierungsmodell zu einem reinen Abkassier-Instrument unter Inkaufnahme der Existenzbedrohung Zehntausender von Kassenärzten pervertiert haben, hat zu einer ungeheuren Empörung in der Kassenärzteschaft geführt. Die 110.000 Kassenärzte sind nicht mehr bereit, mit ihrer persönlichen Existenz und der ihrer 400.000 Mitarbeiter für die notwendige Arzneimittelversorgung der deutschen Bevölkerung zu haften, nur weil zu „Managern“ avancierte Funktionäre, die noch nicht einmal wissen, was ein Arzneimittel überhaupt ist, die Zwangsbeiträge der Versicherten lieber für schwachsinnige Stilblüten eines chaotischen Wettbewerbs ausgeben als für die notwendige Versorgung kranker Menschen.

Durch das gerade noch rechtzeitig erfolgende Gegensteuern der Koalitionsfraktionen mit dem 2. GKV-Neuordnungsgesetz wird sich möglicherweise vermeiden lassen, daß der Funke des kollektiven Protestes auf die Mehrheit der Kassenärzte übergreift. Und es ist ebenso bezeichnend für die perspektivlose Politik der Krankenkassen wie für ihre Unbelehrbarkeit hinsichtlich des Mißbrauchs des Budgetierungsinstruments in der Vergangenheit, wenn sie im Hinblick auf die Ablösung der von ihnen selbst ad absurdum geführten Budgetierungsideologie durch versorgungsgerechte Richtgrößen von einem „Geschenk an Ärzte und Pharmaindustrie“ sprechen. Die ganze Widersprüchlichkeit und Unaufrichtigkeit der Kassenargumentation kommt in einem der in diesen Tagen zahlreich erscheinenden Interviews mit Kassenvertretern zum Ausdruck. So wird in der Aachener Zeitung vom 19. Februar 1997 ein Kassenfunktionär folgendermaßen wiedergegeben:

„Zwar drohe dem Arzt eine Prüfung und auch ein Regreß, wenn er die Richtgröße um eine bestimmte Prozentzahl überzieht. Die Kassen müßten aber dem Arzt beweisen, daß er unwirtschaftlich gehandelt habe. Dies sei im Einzelfall aber häufig kaum zu belegen, da fast jeder Arzt individuelle Praxisbesonderheiten anführen könne.“

Es mag nachvollziehbar sein, wenn die „Gesundheitskassen“ nunmehr aufschrecken, weil sie ausgerechnet von der Ärzteschaft daran erinnert werden, daß sie eigentlich „Krankenkassen“ sind. Dennoch erschüttert die Konzept- und Perspektivlosigkeit, die aus solchen Aussagen hervorgeht:

- Zum einen wird – sozusagen auf dem Präsentierteller – das Argument der Verfassungswidrigkeit der Budgetierungsregelungen bestätigt: In anonymen Kollektivbudgets erfolgt eine grundrechtswidrige kollektive Umkehr der Beweislast, da die Krankenkassen aus Bequemlichkeit und aufgrund katastrophaler Fehler im Datenmanagement es als zu schwierig empfinden, dem einzelnen Arzt zur Begründung einer Strafzahlung unwirtschaftliches Verordnungsverhalten nachzuweisen. Gleichzeitig macht der Kassenvertreter klar: Auch im Falle eines kollektiven Regresses kann die Kassenärztliche Vereinigung aus eben diesen Gründen nicht auf die vermeintlichen „Verursacher“ einer Budgetüberschreitung zurückgreifen.

- Noch viel schwerer wiegt jedoch, daß die Krankenkassen derzeit in unnachahmlicher Weise bereits im Vorfeld des Gesetzesbeschlusses diejenige Maßnahme in der Öffentlichkeit und gegenüber den Kassenärzten desavouieren, auf die sie künftig zur Erzielung von Einsparungen oder zumindest zur Vermeidung nicht mehr finanzierbarer Zuwächse angewiesen sein werden. Es ist unverantwortlich, wenn die Krankenkassen für den Fall der Budgetablösung durch Richtgrößen einen hierauf bezogenen strukturellen Effekt in der Größenordnung von 4 Mrd. DM voraussagen. Hierdurch werden völlig unnötig Erwartungen bei Patienten, Kassenärzten und auch der Pharmaindustrie geweckt, die sich sehr schnell im Sinne einer „Self fullfilling prophecy“ bewahrheiten könnten.

Zur Steuerungsfunktion von Richtgrößen

Das Gegenteil ist jedoch richtig: Auch der Effekt der Budgetierung resultierte keineswegs aus einer etwa zielgerichteten Steuerungsfunktion des Budgetierungsinstruments, sondern vielmehr auf dem allen neuen einschneidenden Maßnahmen eigenen Verwirrungs- und Ängstigungseffekt. Dasselbe wird – hier braucht man kein Prophet sein – eintreten, wenn die Budgets durch Richtgrößen abgelöst werden. Hierdurch wird nämlich insbesondere denjenigen Ärzten, welche die Budgetierungssystematik durchschaut haben und ihr Verordnungsverhalten im Vertrauen auf die „Kollektivierung“ des unwirtschaftlichen Verhaltens einzelner nicht an die engen finanziellen Rahmenbedingungen der GKV angepaßt haben, eine Besinnung auf die Kriterien der zwingenden medizinischen Notwendigkeit nahegelegt. Gleichzeitig besteht bei der Einführung des Richtgrößeninstruments kein Grund, weshalb die bislang äußerst sparsamen Ärzte stärker verordnen sollten als zuvor. Beide Erwartungen können nur dadurch gefährdet werden, daß die Krankenkassen in unverantwortlich leichtsinniger Weise das neue Steuerungsinstrument bereits vor seiner Einführung zerreden.

Dabei darf nicht vergessen werden, daß die Einführung von Richtgrößen bereits ein weitgehendes Zugeständnis der Ärzteschaft darstellt. Den Forderungen einer Mehrheit von Kassenärzten, die es satt sind, für die Versorgung kranker Menschen mit notwendigen Arzneimitteln auch noch finanziell bis an die Existenzgefährdung belastet zu werden, wurde von der kassenärztlichen Selbstverwaltung gerade nicht nachgegeben; im Gegenteil: bei den Richtgrößen bekennen sich KBV und Kassenärztliche Vereinigungen zur Mitverantwortung der Kassenärzte für den Erhalt einer solidarischen Krankenversicherung. Diese Mitverantwortung muß jedoch plausibel sein und darf den einzelnen Kassenarzt nicht ungerecht belasten. Beide Forderungen können bei einer sinnvollen Ausgestaltung der Richtgrößen erfüllt werden.

Von entscheidender Bedeutung ist dabei, daß die Krankenkassen sich wieder zu ihrer Mitverantwortung für die Definition einer bedarfsgerechten Versorgung ihrer Versicherten bekennen. Erfolgt dies nicht, so wird die gesetzliche Krankenversicherung bereits kurzfristig selbst in Frage gestellt werden müssen. Das Bekenntnis zur Mitverantwortung muß insbesondere in folgenden beiden Aspekten zum Ausdruck kommen:

- die Mitwirkung an der Definition eines individuellen Verordnungsvolumens, das dem Kassenarzt eine wirtschaftliche Krankenbehandlung ohne Regreßgefahr ermöglicht, und

- die vorbehaltlose Bereitstellung der entsprechenden Verordnungsdaten, die sowohl eine Orientierung des Arztes im laufenden Kalenderjahr als auch den rechtssicheren Nachweis unwirtschaftlichen Verhaltens bei nicht tolerabler Überschreitung der Richtgrößen gestatten.

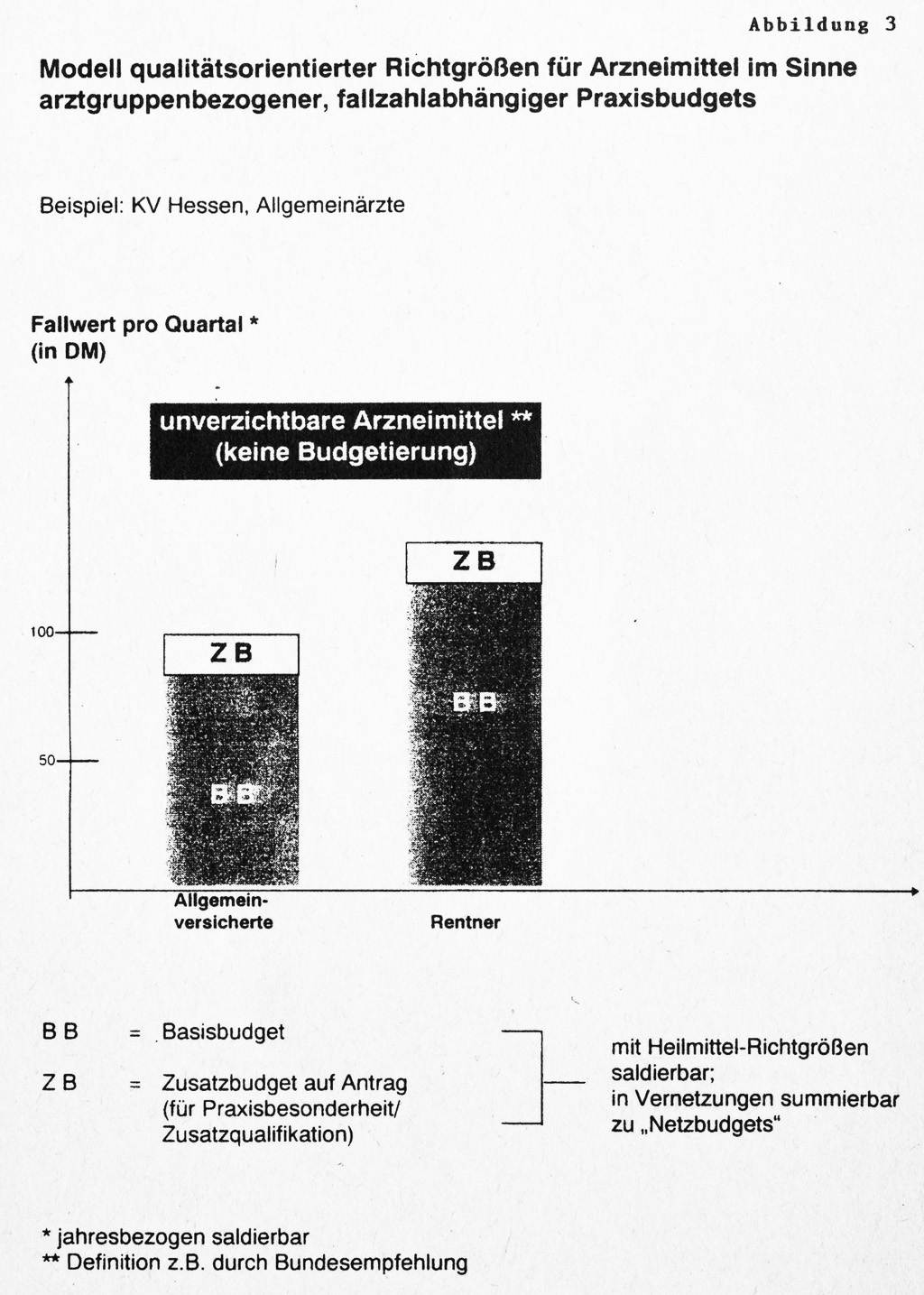

In den Abbildungen 3 und 4 sind die weitgehend vergleichbaren Vorschläge bedarfsgerechter Richtgrößen für Arzneimittel und Heilmittel dargestellt. Bei diesem Modell, das auf einen derzeit in der Kassenärzteschaft intensiv diskutierten Vorschlag zurückgeht, lassen sich insbesondere folgende Grundsätze darstellen:

Abb. 3: Modell qualitätsorientierter Richtgrößen für Arzneimittel im Sinne

arztgruppenbezogener, fallzahlabhängiger Praxisbudgets

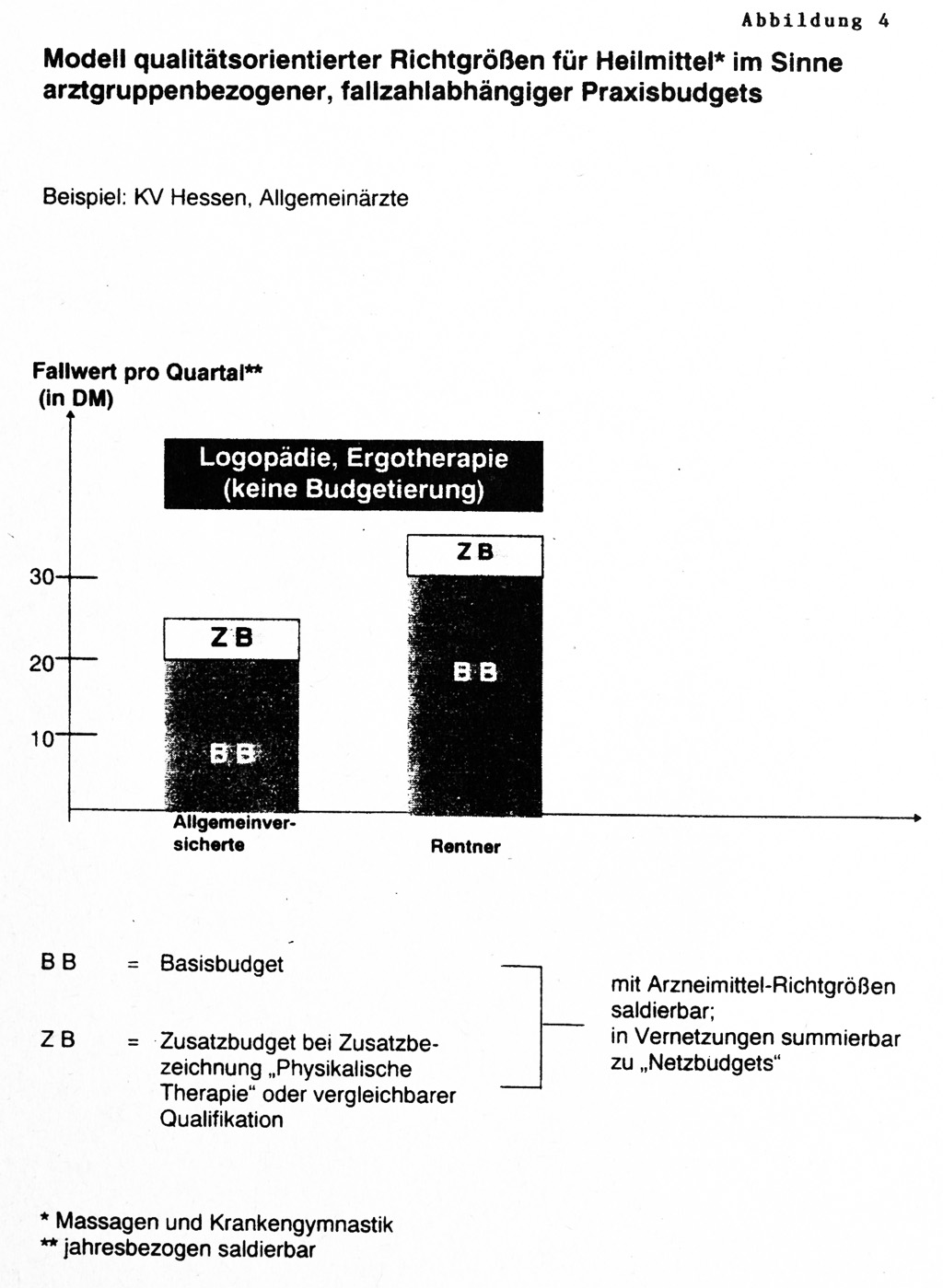

Abb. 4: Modell qualitätsorientlerter Richtgrößen für Heilmittel* im Sinne

arztgruppenbezogener, fallzahlabhängiger Praxisbudgets

- Die Richtgrößen werden arztgruppenbezogen einerseits getrennt nach Allgemeinversicherten und Rentnern sowie andererseits nach Arzneimitteln und Heilmitteln. Diese vier Richtgrößen werden im Ergebnis quartalsbezogen saldiert, so daß der Arzt nicht etwa in allen vier Einzel-Richtgrößen einer Regreßgefahr ausgesetzt ist.

- Die Richtgrößen werden einheitlich für alle Kassenarten definiert. Die Option einer kassenarten-bezogenen Differenzierung, die zur Berücksichtigung unterschiedlicher Schwerpunktsetzungen der Krankenkassen im Wettbewerb sinnvoll sein könnte, wurde von den Koalitionsfraktionen bislang nicht aufgegriffen.

- Die Richtgrößen werden quartalsbezogen definiert, sind jedoch über das Kalenderjahr hinweg saldierbar, so daß aufgrund der begleitend erforderlichen Datenlieferung durch die Krankenkassen der Arzt noch im laufenden Kalenderjahr „gegensteuern“ kann.

- Sowohl bei Arzneimitteln als auch bei Heilmitteln erfolgt eine „Dreiteilung“ des Verordnungsvolumens:

• Von der Richtgröße ausgenommen und damit bis auf die „normale“ Wirtschaftlichkeitsprüfung keiner Begrenzung unterliegend sind „unverzichtbare“ Wirkstoffe und Therapieverfahren, die darüber hinaus gegenüber einer möglicherweise patienten- oder arztgesteuerten Mengenausweitung weitgehend robust sind. Im Heilmittelbereich kommen hierfür etwa die Logopädie und die Ergotherapie in Frage, im Arzneimittelbereich haben sich KBV und Spitzenverbände bereits im vergangenen Jahr auf einen entsprechenden Katalog verständigt, der rund 6 bis 8 Prozent des GKV-Arzneiverordnungsvolumens ausmacht.

• Die auf die übrigen Therapieverfahren bzw. Wirkstoffe entfallenden Richtgrößen differenzieren – im Gegensatz zu früheren Ansätzen – nicht nach bestimmten Indikationen oder Wirkstoffen. Sie sind Gegenstand des „Basisbudgets“.

• Das „Zusatzbudget“ betrifft grundsätzlich dieselben Therapieverfahren und Wirkstoffe wie das Basisbudget; jedoch werden die Zusatzbudgets den einzelnen Ärzten individuell auf Antrag zugeteilt. Über die Ausgestaltung dieser Zusatzbudgets ist noch zu diskutieren. In Frage kommen z.B. Praxisschwerpunkte oder Praxisbesonderheiten mit erhöhtem Versorgungsbedarf oder aber Zusatzqualifikationen des Arztes, die ebenfalls ein erhöhtes Arzneimittel- oder Heilmittelvolumen erwarten lassen. - Die Budgets werden in jeder KV – ggf. differenziert nach weiteren Untergliederungen – auf der Grundlage der Arztgruppendurchschnitte aus Vorquartalen festgelegt. Die Höhe der Richtgröße in Relation zu diesem Arztgruppendurchschnitt aus Vorquartalen ist Gegenstand der regionalen Vertragsverhandlungen. Es können ebenso 110 Prozent wie 100 Prozent, 90 Prozent oder gar 80 Prozent sein.

- In diesem Zusammenhang müssen auch die Grenzwerte ausgehandelt werden, ab denen eine Wirtschaftlichkeitsprüfung durchzuführen bzw. ein Regreß festzulegen ist. Die in § 106 Abs. 5 a Satz 1 SGB V festgelegten Grenzwerte von 15 bzw. 25 Prozent können gemäß Satz 4 desselben Absatzes bereits seit 1995 von der Selbstverwaltung variiert werden. Bei der Festlegung der tatsächlichen Grenzwerte werden die Vertragspartner insbesondere folgendes zu berücksichtigen haben:

• die Stärke des Drucks auf den einzelnen Kassenarzt, der bei zu straffem Anziehen des Richtgrößeninstruments die Verordnungsmöglichkeiten des Arztes zu sehr einschränken und damit auch die Versorgungserwartungen des Patienten erheblich tangieren könnte.

• den Verwaltungsaufwand bei KVen und Krankenkassen für den Fall, daß die Prüf- bzw. Regreßgrenzen zu niedrig angesetzt werden, so daß ein hoher Prozentsatz der Vertragsärzte pro Jahr erfaßt wird.

• die Praxisbesonderheiten, die für den Fall der Nicht-Berücksichtigung in Zusatzbudgets (wovon zur Vereinfachung eines zügigen Einsatzes des Richtgrößenmodells anfangs ausgegangen werden muß) vom Arzt geltend gemacht werden können. - Der bereits im Gesetz enthaltene Ausschluß der aufschiebenden Wirkung eines Widerspruchs des Kassenarztes (§ 106 Abs. 5 a Satz 3 SGB V) bleibt erhalten. Dies zeigt die Schärfe des Richtgrößeninstruments: Für den Fall einer Regreßfestlegung durch den Beschwerdeausschuß kommt es zum Honorarabzug, den der Arzt erst im Sozialgerichtsverfahren rückgängig machen kann. Allerdings können sich die Vertragspartner in den Richtgrößenvereinbarungen darauf verständigen, dem Arzt die Möglichkeit zum Ausgleich der Überschreitung durch entsprechende Einsparungen im Folgejahr zu ermöglichen.

- Schließlich sind weitere Elemente einer Budgetvereinbarung zu erwägen, die auf eine zunehmende Vernetzung von Arztpraxen abzielen. So ist etwa denkbar, daß Einzelärzte ihre Individualbudgets (Richtgrößen) auf freiwilliger Basis zusammenlegen, auch ohne bereits in vernetzten Praxen organisatorisch verbunden zu sein. Diese „Netzbudgets“- etwa für Zusammenschlüsse in der Größenordnung von 5 bis 30 Ärzten – ermöglichen eine Reduzierung des Regreßrisikos bei Behandlung versorgungsaufwendiger Patienten im „Netz“, ohne daß – wegen der Überschaubarkeit der Gruppe – der gruppendynamische Druck auf die Wirtschaftlichkeits-Verantwortung jedes einzelnen „Netz-Arztes“ verloren ginge.

Im Zusammenhang mit solchen „Netzbudgets“ könnte in den Vereinbarungen dann auch die innerärztlich umstrittene Behandlung von „Bonusregelungen“aufgenommen werden. So ist etwa denkbar, für Zusammenschlüsse von 10 bis 30 Ärzten auf Antrag dieser Ärzte einen Teil der Unterschreitung des „Netzbudgets“ der Ärztegruppe in Form von finanziellen Hilfen für qualitätssichernde und strukturverbessernde Maßnahmen zur Verfügung zu stellen.

Mit Modellen wie dem hier grob skizzierten könnte es gelingen, das Richtgrößen-Instrument nicht im vorhinein ad absurdum zu führen, sondern im Gegenteil zum Garanten einer bedarfsgerechten und qualitätsorientierten Arzneimittel- und Heilmittelversorgung auszubauen.

Das „Vorläufige Notprogramm“: Ein Mißerfolg?

Abschließend noch einige Bemerkungen zum „Vorläufigen Notprogramm“ der Kassenärztlichen Bundesvereinigung vom November 1996. Das „Notprogramm“ wird in Stellungnahmen der pharmazeutischen Industrie und den von ihr abhängigen Medien weitgehend einheitlich als „Mißerfolg“ gewertet. Diese bei interessenbezogener Sichtweise verständliche Einschätzung gibt Veranlassung, auf die tatsächlichen Auswirkungen des „Vorläufigen Notprogramms“ aufmerksam zu machen.

Es kann heute, drei Monate nach Erscheinen des „Vorläufigen Notprogramms“, überhaupt kein Zweifel daran bestehen, daß die zugrundeliegende Aktion auf allen von den Kassenärzten in der Arzneimittelpolitik zu besetzenden strategischen Feldern ein voller Erfolg gewesen ist. Das „Vorläufige Notprogramm“ hat durch die bewußte Zuspitzung des der Kassenärzteschaft aufgezwungenen Konflikts mehr Bewegung in die Budgetdiskussion gebracht als alle auf die Ablösung der Budgets gerichteten Aktivitäten der vergangenen drei Jahre zusammen. Auf folgende Einzelaspekte ist besonders aufmerksam zu machen:

- Das „Vorläufige Notprogramm“ hat in Verbindung mit den darauf abgestimmten Aktionen der Kassenärztlichen Vereinigungen alleine in den beiden letzten Monaten des Jahres 1996 zu Einsparungen bei Arznei- und Heilmitteln in der Größenordnung von mindestens 800 Mio. DM geführt. Dadurch haben sich die vom Bundesgesundheitsminister in den Raum gestellten, hypothetischen Regreßbeträge für 1996 ganz erheblich reduziert.

- Diese Einsparungen haben – wie beabsichtigt – keineswegs zur Festigung, sondern im Gegenteil letztlich zur Überwindung des Budgetgedankens beigetragen. Insbesondere den verantwortlichen Politikern wurde offensichtlich klar, daß anonyme Kollektivbudgets nur auf diese brachiale Weise wirken können, daß diese Wirkungsweise jedoch für die Arzneimittelversorgung eines 80-Millionen-Volkes auf Dauer untragbar ist.

- Der ungeklärte Verordnungsstatus bei sogenannten „umstrittenen“ Arzneimitteln wurde durch die Übernahme der Kassen-Forderungen so zugespitzt, daß die Politik gezwungen wurde, eindeutig Stellung zu beziehen. In der Vergangenheit hatte sich die Politik darauf zurückgezogen, den Versicherten eine unbeschränkte Leistungszusage hinsichtlich der „notwendigen“ Versorgung zu machen, gleichzeitig aber eine Einhaltung der zu niedrigen Budgets auch durch Berücksichtigung der von den Kassen dargestellten Einsparpotentiale zu fordern. Im Ergebnis ist der Begriff der „umstrittenen“ Arzneimittel nunmehr selbst umstrittener, als es die betreffenden Arzneimittel jemals gewesen sind. Damit ist diese Argumentationsrichtung für die Krankenkassen in den Schiedsamtsverfahren nicht mehr so einfach wie bisher verwendbar.

- Die Entscheidung des Landgerichts Hamburgs, in welcher der KBV eine Information der Kassenärzte auf der Grundlage der Liste der „umstrittenen“ Arzneimittel aus dem Arzneiverordnungs-Report untersagt wird, hat ebenfalls ganz erheblich dazu beigetragen, die Illusion von der Steuerbarkeit eines Kollektivbudgets zu zerstören und gleichzeitig die Liste der „umstrittenen“ Arzneimittel aus dem Arzneiverordnungs-Report sehr weitgehend in Frage zu stellen. Damit ist auch dieser anhängige Rechtsstreit geeignet, zur Ablösung der Budgetierungs-Ideen beizutragen. Allerdings strebt die KBV in dieser Frage die Herbeiführung einer Grundsatzentscheidung durch den Bundesgerichtshof an, um Klarheit über den Umfang der Beratungsmöglichkeiten der Kassenärztlichen Vereinigungen zu erhalten.

- Das „Vorläufige Notprogramm“ hat im Rahmen der Budgetverhandlungen erheblichen zusätzlichen Druck auf die Krankenkassen sowie die Schiedsämter ausgeübt, bei der Budgetfestlegung keine unverantwortlich niedrigen Größenordnungen anzustreben.

- Die Aktionen im Umfeld des „Vorläufigen Notprogramms“ haben die Gesundheitspolitiker dazu bewogen, eine Reihe vorher scheinbar festgefahrener Positionen aufzugeben und z.B. die Möglichkeit der Nachverhandlung der Arzneimittelbudgets für 1995 einzuräumen.

Angesichts dieser durch das „Vorläufige Notprogramm“ mitbewirkten Effekte ist es nicht verwunderlich, daß von interessierter Seite versucht wird, diese Aktionen als Mißerfolg abzutun. In diesem Zusammenhang wird auch gerne auf den scheinbaren Widerspruch hingewiesen, daß die KBV zum einen den Arzneiverordnungs-Report nicht als sinnvolle Verordnungsempfehlung ansieht, andererseits aber den Ärzten im Rahmen des „Vorläufigen Notprogramms“ empfiehlt, sich eben daran zu halten.

Es zeugt von wenig Gespür für die fatale Situation der Kassenärzte, wenn man die diesem scheinbaren Widerspruch zugrundeliegende, auf die Wahrnehmung der kassenärztlichen Interessen gerichtete Strategie nicht wahrnehmen will: Den Kassenärzten wurde klargemacht, daß sie angesichts der Verweigerungsstrategie der Krankenkassen in den Budgetverhandlungen keine andere Möglichkeit haben, als sich zur Sicherung der Existenzfähigkeit einer kassenärztlichen Versorgung auf die Forderungen der Krankenkassen einzulassen.

Diese Anstrengungen von KBV und Kassenärztlichen Vereinigungen scheinen belohnt zu werden: Man mag kaum glauben, daß zwischen den massiven, ganz auf die Budgetierungsideologie abgestellten Regreßandrohungen von Anfang September 1996 und dem heutigen, auf Ablösung der Budgetierung gerichteten Diskussionsstand nur etwas mehr als 5 Monate liegen. Dieser bei allen Beteiligten festzustellende Sinneswandel ist Anlaß genug, den von der kassenärztlichen Selbstverwaltung eingeschlagenen Weg nunmehr mit der Etablierung des Richtgrößen-Gedankens konsequent fortzuführen.

Verfasser

Dr. med. Lothar Krimmel

Quellenangabe

KRIMMEL, Dr. med. Lothar: Ablösung der Kollektivbudgets durch Richtgrößen: Ein notwendiger Schritt zur rechten Zeit. In: Forum für Gesellschaftspolitik (Verlag Broll & Lehr, Bonn), Februar 1997, S. 33-39

Download des Artikels