Neue Strukturen für die Medizin der Zukunft

Als „Zweiter Gesundheitsmarkt“ wird die Summe derjenigen medizinischen Produkte und Dienstleistungen verstanden, die nicht Gegenstand einer gesetzlichen Zwangsversicherung oder eines staatlichen Gesundheitsdienstes sein können. Angesichts der zwangsläufig zunehmenden finanziellen Restriktionen in der GKV wird ein Wachstum im Gesundheitssektor überhaupt nur noch über ein Wachstum des Zweiten Gesundheitsmarkts zu erreichen sein. Nur auf diese Weise wird die gleichzeitige Einlösung der beiden wichtigsten Zukunftsoptionen der Medizin ermöglicht: die Entfaltung der legitimen individuellen Gesundheitsansprüche einerseits und die Realisierung des großen Wachstums- und Beschäftigungspotentials andererseits. Der Staat hat die notwendigen strukturellen Voraussetzungen hierfür zu schaffen, wobei insbesondere die Ablösung des Sachleistungssystems durch ein europataugliches Kostenerstattungssystem gehört. Die Funktion einer Schaltstelle auch im Zweiten Gesundheitsmarkt wird vom Arzt eine deutlich stärkere Berücksichtigung kaufmännischen Verhaltens verlangen.

Der Gesundheitsmarkt, also der Markt für Dienstleistungen und Produkte im Gesundheitswesen, ist in Deutschland mit einem Anteil von mehr als 10 Prozent am Bruttoinlandsprodukt (BIP) der dominierende Wirtschaftsfaktor. Über die Entwicklung dieses Gesundheitsmarktes gibt es zwischenzeitlich eine ganze Reihe von Untersuchungen und Prognosen. Alle diese Prognosen gehen übereinstimmend davon aus, dass in Zukunft die gesetzliche Krankenversicherung (GKV) eine immer geringere und die Eigenleistungen der Bürger, einschließlich privater Zusatzversicherungen, eine immer größere Rolle spielen werden.

Bereits seit 10 Jahren verharrt der Anteil der GKV-Ausgaben am BIP bei rund 6,2 Prozent, so dass in dieser Hinsicht keinesfalls von einer „Kostenexplosion“ gesprochen werden kann. Mehr als 4 Prozent des BIP werden heute bereits für private Gesundheitsleistungen aufgewendet. Angesichts der auf Dauer stark begrenzten Finanzspielräume einer solidarisch finanzierten GKV wird das Wachstum des Dienstleistungssektors „Gesundheit“ künftig nicht mehr im Ersten Gesundheitsmarkt, also der Kassenmedizin, sondern nur noch im privat finanzierten Zweiten Gesundheitsmarkt stattfinden können (vgl. Abb. 1).

Abb. 1: Voraussichtliche Entwicklung der Anteile von 1. und 2. Gesundheitsmarkt am Bruttoinlandsprodukt in Deutschland bis zum Jahr 2010

Wachstumsbranche Gesundheit

Bei der Diskussion aktueller und künftiger Finanzierungsprobleme in der GKV wird immer wieder der im Ländervergleich überdurchschnittlich hohe Anteil der Gesamtgesundheitsausgaben am BIP in Deutschland kritisiert. Dies ist insoweit bedenklich, als hier eine systematische Wahrnehmungsschwäche hinsichtlich des Gesundheitswesens als Wachstumsbranche zum Ausdruck kommt. Die frühere Gesundheitsministerin Andrea Fischer griff in Diskussionen nicht selten zu dem verräterischen Bild, die Politik stelle dem Gesundheitssystem 250 Mrd. DM „zur Verfügung“, und dies müsse nun bitte schön reichen.

Dabei hätte der diplomierten Volkswirtin klar sein müssen, dass bereits seit den 60er Jahren die Gesundheitsausgaben in der volkswirtschaftlichen Gesamtrechnung nicht mehr als staatliche Transferleistungen definiert werden, sondern dass dem Gesundheitswesen vielmehr eine eigenständige Wertschöpfung als Dienstleistungsbranche zuerkannt wird.

Es gehört daher zu den eigentümlichsten blinden Flecken der Gesundheitspolitik, dass der Gesundheitsmarkt immer noch nicht als volkswirtschaftlich zunehmend wichtiger Dienstleistungssektor mit hohem Wachstums- und Beschäftigungspotential wahrgenommen, sondern vielfach immer noch als „Kostgänger der Gesellschaft“ dargestellt wird. Angesichts der damit verbundenen Gefährdung der wirtschafts- und beschäftigungspolitischen Chancen ist vor allem die fortgesetzte politische Diskriminierung des privaten Gesundheitsmarkts fatal. Während überall sonst Wachstumsraten im Dienstleistungssektor freudig registriert werden, sollen diese ausgerechnet im Gesundheitswesen bedenklich sein. Hierin spiegelt sich auch eine geschichtlich überholte Auffassung staatlicher Aufgabenzuordnung wider: Einem demokratisch legitimierten Staat hat es schlichtweg egal zu sein, ob seine Bürger in Urlaubsreisen oder in Wohnungseinrichtung, in komfortable Autos, in Haustiere oder in private Gesundheitsleistungen investieren.

Erst in jüngster Zeit scheint sich eine Trendwende anzubahnen. Auch die Regierungskoalition nimmt inzwischen zur Kenntnis, dass das Wachstum des privaten Gesundheitsmarkts ein Weg sein könnte, das Beschäftigungspotential der Gesundheitsbranche zur Entfaltung zu bringen, ohne die Lohnnebenkosten und damit den „Standort Deutschland“ zu belasten. Im übrigen hat man wohl erkannt, dass „die Wähler“ zunehmend bereit sind, auch Gesundheitsleistungen in ihre privaten Allokationsentscheidungen einzubeziehen.

Definition und Abgrenzung

Nicht selten wird bereits die Begriffskombination „Gesundheitsmarkt“ kritisch hinterfragt. Dabei wird bezweifelt, ob Gesundheitsleistungen überhaupt im herkömmlichen Sinne marktfähig sein können. Für den solidarisch finanzierten „GKV-Markt“, also den Ersten Gesundheitsmarkt, mag diese Frage vor dem historischen Hintergrund noch berechtigt sein. Allerdings befördern die Krankenkassen mit ihrem Drang nach „Einkaufsmodellen“ die Markteigenschaften des Gesundheitswesens nicht nur begrifflich, sondern auch hinsichtlich der Einstellung der beteiligten Akteure. Ganz außer Frage steht jedoch, dass es sich beim privaten, also beim Zweiten Gesundheitsmarkt um einen echten Markt handelt, der gekennzeichnet ist durch

- ein wachsendes Angebot privater Gesundheitsleistungen,

- eine steigende Nachfrage nach diesen Leistungen und

- ausreichende Mittel zur Finanzierung dieser Nachfrage, einschließlich der entsprechenden Bereitschaft zur Finanzierung.

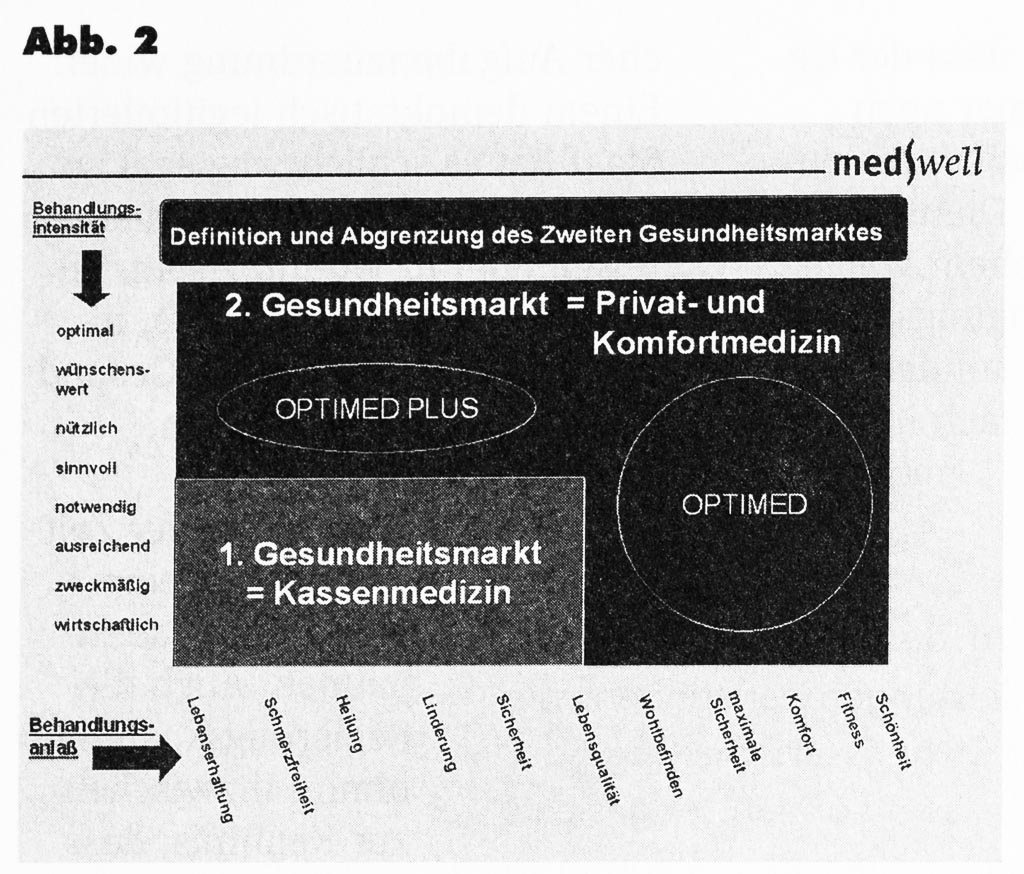

Der Vorschlag für eine inhaltliche Definition des „Zweiten Gesundheitsmarkts“ ist in Abb. 2 dargestellt.

Abb. 2: Definition und Abgrenzung des Zweiten Gesundheitsmarktes

Danach können folgende beiden „Dimensionen“ unterschieden werden:

- die „horizontale“ Dimension des Behandlungsanlasses und

- die „vertikale“ Dimension der Behandlungsintensität.

Die Behandlungsanlässe außerhalb der notwendigen und wirtschaftlichen Krankenbehandlung im Rahmen der Kassenmedizin stellen das Kernstück der sog. Individuellen Gesundheitsleistungen (IGeL) dar. Stets handelt es sich dabei um einzeln zu benennende Wunschleistungen außerhalb der Grenzen des GKV-Leistungsrechts. Geradezu klassische Beispiele sind die reisemedizinische Vorsorge und der sportmedizinische Check-up.

Aber auch innovative Leistungen mit hoher Bedeutung für die Betroffenen bereichern zunehmend die Liste der Individuellen Gesundheitsleistungen. Die von der MedWell Gesundheits-AG organisierte Lungenkrebs-Früherkennung für Raucher ist hierfür ein aktuelles Beispiel.

Die vertikale Dimension bildet der Wunsch nach einer Behandlungsintensität, die im Rahmen einer optimierten Krankenbehandlung über die Einschränkungen von Budgets und Wirtschaftlichkeitsgebot in der Kassenmedizin hinausgeht. Auch in diesem Bereich sind einzelne IGEL-Angebote definierbar, jedoch ist dieses Segment insgesamt besser dem sog. Kostenerstattungs-Sektor zuzuordnen, da der hier zumeist zugrunde liegende Wunsch nach einer „optimalen Behandlung“ sich nicht immer auf einzelne „IGEL-Angebote“ herunterbrechen lässt, sondern vielmehr ein häufig komplexes Behandlungsregime im Rahmen einer budgetfreien privatärztlichen Behandlung erfordert.

Ein gutes Beispiel für die Legitimität entsprechender Behandlungswünsche gibt der ambitionierte Freizeitsportler mit der Diagnose „Tennisarm“, der unbedingt zum nächsten Mannschaftsturnier wieder fit sein möchte und der deswegen auf die Dimension der „Wirtschaftlichkeit“ der Behandlung gerne verzichtet, wenn er nur schnellstmöglich wieder seinem Sport nachgehen kann.

Das Konzept der Optimierten Individualmedizin

Die 1999 gegründete MedWell Gesundheits-AG ist ein Unternehmen neuer Art im Gesundheitsmarkt, das sich den Kriterien einer optimierten und gleichzeitig vertrauenswürdigen Privatmedizin verpflichtet hat. Das von MedWell entwickelte Konzept der Optimierten Individualmedizin geht davon aus, dass die zu erwartende Verschiebung in den Finanzierungsgrundlagen und das damit verbundene forcierte Wachstum des Zweiten Gesundheitsmarktes nur in einem strukturierten und qualitätsgesicherten Rahmen erfolgreich sein kann. Daher setzt das Konzept der Optimierten Individualmedizin auf eine dreifache Unterstützung dieses Prozesses durch

- die Definition der privatmedizinischen Leistungen im Rahmen einer Optimierten Individualmedizin (z.B. MedWell-IGEL-Liste, vgl. auch S. 333 ff. in dieser Ausgabe),

- die Strukturierung der privatmedizinischen Leistungsangebote (z.B. Zusatztarife wie OPTIMED, private Lungenkrebsvorsorge für Raucher),

- die Durchführung der privatmedizinischen Leistungen in einer bundesweiten Qualitätsgemeinschaft von Partner-Ärzten, die sich auf die Anliegen des Verbraucherschutzes verpflichten.

Mit dem Zusatztarif OPTIMED haben die Deutsche Krankenversicherung (DKV) und die MedWell Gesundheits-AG erstmals einen Tarif für insgesamt rund 30 definierte Individuelle Gesundheitsleistungen zusammengestellt, der allen 72 Millionen gesetzlich Krankenversicherten angeboten wird. Weitere Zusatztarife für Kostenerstattungsangebote und alternativmedizinische Behandlung werden folgen. Damit wird sich – ähnlich wie in der Rentendiskussion – die private Zusatzversicherung zunehmend als zweites von drei Standbeinen in der Gesundheitssicherung etablieren (Abb. 3).

Abb. 3: 3 Säulen der Absicherung gegen Alter und Krankheit

Diese qualitätsorientierten Angebote zeigen, dass die privaten Anbieter im Gesundheitswesen die Strukturen für die Befriedigung der wachsenden Nachfrage nach optimierten Vorsorge- und Behandlungskonzepten selbst schaffen können und gut daran tun, eine von der GKV unabhängige Strategie für die Weiterentwicklung des Gesundheitsmarkts zu verfolgen.

Gesundheitsmarkt und GKV-Leistungskatalog

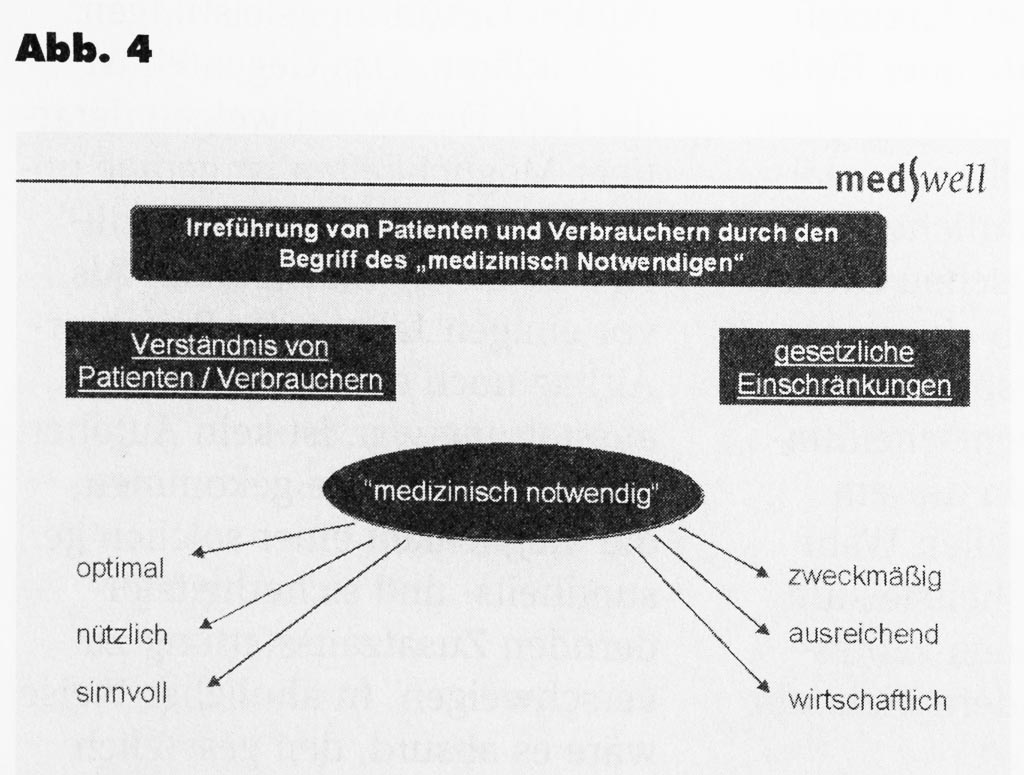

Angesichts des nicht mehr zu verdeckenden Missverhältnisses zwischen den medizinischen Versorgungsansprüchen der Bevölkerung und den finanziellen Möglichkeiten der GKV ist eine grundlegende Gesundheitsreform unausweichlich. Im Zentrum der Diskussion steht dabei eine Neubestimmung des Leistungskatalogs durch Gliederung in Regel- und Wahlleistungen. Eine solche Neubestimmung wird nur unter folgenden Voraussetzungen gelingen können:

1. Verzicht auf den irreführenden Begriff der „medizinischen Notwendigkeit“, unter dem sich angesichts der Vielfältigkeit der medizinischen Möglichkeiten jeder etwas anderes und der jeweils betroffene Patient für sich immer nur das Optimale vorstellt (Abb. 4).

Abb. 4: Wunschleistungen

2. Aufgabe der Utopie einer positiven Definition der Regelleistungen und Konzentration auf die exakte Bestimmung der nicht zur Regelversorgung gehörenden Wahlleistungen.

Die Diskussion darüber, ob eine Ausgliederung von Wahlleistungen überhaupt möglich ist, sollte dabei der Vergangenheit angehören. Denn im Arzneimittelbereich wird die Definition der künftigen Regel- und Wahlleistungen von den Krankenkassen alljährlich im Arzneiverordnungs-Report unter dem Stichwort „Einsparpotential“ vorweggenommen. Danach wird die „Regelversorgung“ wie folgt definiert:

- Statt des Originalpräparates hat der Kassenpatient nur Anspruch auf das billigste Generikum, denn darauf beziehen sich alle Einsparberechnungen der Krankenkassen.

- Bei Innovationen in der Arzneimittel-Galenik (z.B. Transdermales Therapeutisches System statt Tablette) hat der Kassenpatient nur Anspruch auf die „ausreichende Versorgungsform“ (also z.B. Tablette).

- Bei Weiterentwicklungen bestehender Wirkprinzipien, deren Mehrnutzen vergleichsweise teuer ist, hat der Kassenpatient nur Anspruch auf die bewährte und billige Standardversorgung.

- Auf von den Kassen als „umstritten“ definierte Arzneimittel (z.B. Venenmittel oder durchblutungsfördernde Mittel) hat der Kassenpatient keinen Anspruch, auch wenn der Nutzen bei ihm im Einzelfall nachgewiesen ist.

Allerdings darf eine grundlegende Gesundheitsreform nicht beim Leistungskatalog stehenbleiben. Vielmehr ist zu hinterfragen, ob der Staat auch noch im 21. Jahrhundert 60 Millionen Bürgerinnen und Bürger im Zentrum des europäischen Gesundheitsmarkts zwangsweise den im 19. Jahrhundert definierten Kassenmonopolen zuweisen darf. Ein freiheitliches Gesundheitssystem sollte auf allen Ebenen Wettbewerb und die Entfaltung der unterschiedlichen gesundheitlichen Ansprüche ermöglichen. Dies geht nur mit Ablösung der Pflichtversicherung durch eine allgemeine Versicherungspflicht sowie mit Ersatz des Sachleistungssystems durch ein europataugliches Kostenerstattungssystem.

Abb. 5

Vorteile des Kostenerstattungs-Patienten

- Gehobener privatärztlicher Praxisservice,

- über das Maß des Notwendigen hinausgehende Dauer der ärztlichen Beratung,

- ausführliche Erläuterungen zum Krankheitsbild,

- erweiterte Ausschlussdiagnostik mittels Labor und bildgebender Verfahren,

- Berücksichtigung individueller Wünsche bei Behandlungsumfang und Behandlungsverfahren,

- Angebot einer optimalen Behandlung ohne Budgetgrenzen und kollektive Nutzen-Überlegungen,

- Angebot des modernsten Behandlungsverfahrens,

- Berücksichtigung individueller Komfortwünsche (z.B. kosmetische Wundversorgung),

- Definition individuell optimierter Therapieziele,

- allgemein höhere Flexibilität in der medizinischen Versorgung (z.B. Hepatitis A/B-Kombi-Impfung).

Zum Kundenbegriff in der Medizin

Im Zusammenhang mit dem Angebot privatmedizinischer Zusatzleistungen an Kassenpatienten wird immer wieder eingewendet, dies sei bereits deswegen problematisch, weil der Patient eben „Patient“ und nicht „Kunde“ sei. Darüber hinaus bestehe in der Medizin ein dermaßen eklatantes Wissensgefälle zwischen dem kundigen Arzt und dem hilfesuchenden Patienten, dass das Angebot von Privatleistungen auf Bedenken stoßen müsse. Schließlich sei es auch unter ethischen Gesichtspunkten problematisch, solche privaten Zusatzleistungen anzubieten, die angesichts unterschiedlicher Vermögensverhältnisse für manche Patienten unerschwinglich seien.

Eine derartige Argumentation, die im Ergebnis den niedergelassenen Arzt – bei vollem freiberuflichen Risiko – auf die Funktion eines Kassenangestellten festschreiben würde, geht aus folgenden Gründen in die Irre:

- Bereits im Bereich einer notwendigen Krankenversorgung profitiert der „Patient“ in hohem Maße von einem Dienstleistungsansatz des Arztes, der auf die Kundensouveränität setzt, anstatt dem Arzt-Patienten-Kontakt ein autoritäres Versorgungsmodell überzustülpen.

- Die moderne Medizin ermöglichst heutzutage nicht nur wichtige medizinische Grundleistungen wie lebensverlängernde Maßnahmen oder Schmerzfreiheit; sie besetzt vielmehr zunehmend auch Felder wie Wellness, Fitness, Lifestyle, Komfort, Schönheit und Sicherheit. Die Inanspruchnahme der betreffenden Leistungen obliegt stets der persönlichen Entscheidung des einzelnen und kann daher niemals von einer solidarischen Krankenversicherung umfasst werden. Es ist offensichtlich, dass im Hinblick auf die Allokation privater Finanzmittel medizinische Komfort- und Zusatzleistungen zunehmend mit anderen Luxusgütern wie Urlaub, Auto oder Einfamilienhaus konkurrieren werden. Es gibt keinen ethischen, sozialpolitischen oder rechtlichen Grund, die medizinischen Dienstleistungen außerhalb einer notwendigen Grundversorgung aus solchen Allokationsentscheidungen auszublenden. In diesem Umfeld der individuellen Wahl zusätzlicher Gesundheitsleistungen ist der Bürger auch keineswegs „Patient“, sondern vielmehr „Gesundheits-Kunde“.

- Im Bereich Individueller Gesundheitsleistungen kann auch in aller Regel keine Rede davon sein, dass die professionelle Überlegenheit des Arztes gegenüber dem Gesundheits-Kunden derartige Angebote ins Zwielicht rücke. Wer als Autokäufer nach entsprechender Information die Entscheidung über den Kauf von Autos mit Differenzialsperre und Traktionskontrolle trifft, der ist auch in der Lage, frei darüber zu befinden, ob er im Rahmen eines erweiterten Gesundheits-Check-up’s ein Belastungs-EGK oder im Rahmen einer erweiterten Krebsvorsorge eine Ultraschalluntersuchung in Anspruch nehmen möchte.

- Schließlich ist es auch keineswegs unethisch, Gesundheits-Kunden privat zu finanzierende Gesundheitsangebote vorzustellen. Die ungleiche Verteilung materieller Güter gehört zu den grundlegenden Erfahrungen aller Gesellschaften. Ein teures Auto mit hohem Sicherheitsstandard ist für die Gesundheit des Besitzers besser als ein Kleinwagen älterer Bauart. Ein großes Haus in einer ruhigen Vorstadt entfaltet einen deutlich höheren gesundheitlichen Komfort als eine kleine Hochhauswohnung in Flughafennähe. Daher kann es nicht unethisch sein, sozialversicherte Gesundheits-Kunden über die erweiterten Möglichkeiten Individueller Gesundheitsleistungen aufzuklären. Das Gegenteil ist der Fall. Das Verschweigen derartiger Möglichkeiten ist gerade unter den Gesichtspunkten ärztlicher Ethik unentschuldbar. Als vor einigen Jahren der Beifahrer-Airbag noch eine teure Zusatzausstattung war, ist kein Autohersteller auf die Idee gekommen, die Möglichkeit einer solchen gesundheits- und sicherheitsfördernden Zusatzausstattung zu verschweigen. In ähnlicher Weise wäre es absurd, den gesetzlich Krankenversicherten die Inanspruchnahme einer erweiterten Gesundheits-Vorsorge oder einer optimalen Behandlung im Krankheitsfall vorzuenthalten.

Der Arzt als Kaufmann?

Von manchen Gesundheitspolitikern und insbesondere von den Krankenkassen wird misstrauisch registriert, dass immer mehr Ärzte ihren Privatpatienten einen besonderen Praxisservice anbieten. Dies sei mit der ärztlichen Ethik nicht vereinbar und verstoße gegen den gesellschaftlichen Konsens, dass alle Kranken gleich behandelt werden sollten.

Eine solche Einstellung widerspricht jedoch den elementarsten Erfahrungen in einer Dienstleistungsgesellschaft. Auf der ganzen Welt und in allen Wirtschaftsbereichen gehört es zu den selbstverständlichen Grundüberzeugungen, dass ein besonderer Service auch seinen besonderen Preis hat. Dies kann bei ärztlichen Dienstleistungen nicht anders sein. Auch ethische Überlegungen stehen dem keineswegs entgegen, da der gehobene Praxis-Service zunächst unabhängig von der Qualität der ärztlichen Behandlung ist.

Im Krankenhaus ist der „kleine Unterschied“ im Service seit jeher selbstverständlich: Rund 4 Millionen GKV-Versicherte haben private Zusatzversicherungen für Chefarztbehandlung und Zweibettzimmer, nur etwa 100.000 verfügen dagegen über entsprechende Versicherungen für die ambulante Behandlung. Dabei gibt es gerade in der ambulanten Medizin zahlreiche Möglichkeiten, anspruchsvollen Patienten im Privatservice gezielt entgegenzukommen. Die Palette der Möglichkeiten reicht hier von Sofortterminen innerhalb von 24 Stunden über spezielle Privatsprechstunden ohne Wartezeiten bis hin zum aktiven Telefonservice des Arztes bei Befundmitteilungen.

Wer solchen Angeboten entgegenhält, damit werde der Arzt endgültig zum Kaufmann, der übersieht, dass gerade der niedergelassene Arzt, der alle Risiken eines Freiberuflers trägt, überhaupt nur dann wirtschaftlich überleben kann, wenn er die Grundsätze kaufmännischen Verhaltens beherzigt. Im übrigen wird dieses kaufmännische Verhalten mit den aktuellen und künftigen „Einkaufsmodellen“ der Krankenkassen nachhaltig gefördert werden. Die anhaltende Strukturreform im Gesundheitswesen, die in allen Bereichen und von allen Beteiligten mehr Wettbewerb und Selbstverantwortung einfordert, wird auch und gerade bei den niedergelassenen Ärzten den Zwang zum unternehmerischen Handeln weiter verstärken.

Kostenerstattung als Zukunftsmodell

Kaum ein anderes GKV-Thema wurde in der Vergangenheit im Vergleich zu seiner gesundheitspolitischen Bedeutung so nachlässig behandelt wie das Wahlrecht der Versicherten auf Kostenerstattung. Nachdem Horst Seehofer mit der 3. Stufe der Gesundheitsreform die Kostenerstattung als Instrument der Flexibilisierung erkannt und dieses Wahlrecht auf alle Versicherten ausgeweitet hatte, wurde es von der neuen Koalition bereits 1999 als „Abkassiermodell der Ärzteschaft“ verunglimpft und auf den Kreis der freiwillig Versicherten beschränkt.

Doch mit den wachsenden Ansprüchen der Versicherten bei gleichzeitig stagnierenden Kasseneinnahmen wird sich dies nicht mehr lange halten lassen. Kostenerstattung steht in der Öffentlichkeit zunehmend für eine optimierte und flexible medizinische Versorgung. Wer die Rationierungsfallen einer budgetierten gesetzlichen Krankenversicherung einmal selbst erlebt hat, möchte die mit der Kostenerstattung verbundenen Freiheitsrechte einer Privatbehandlung nicht mehr missen. Die Liste der mit der Kostenerstattung verbundenen Optionen und Vorteile ist lang und reicht vom privaten Praxisservice bis zur Berücksichtigung individueller Wünsche bei der Wahl des Behandlungsumfangs und des Behandlungsverfahrens (Abb. 5).

Das Recht auf Kostenerstattung ergibt sich unmittelbar aus dem in Artikel 2 des Grundgesetzes garantierten Recht auf freie Entfaltung der Persönlichkeit. Ein Staat, der 60 Millionen Bürger zwangsweise einer gesetzlichen Krankenversicherung zuweist, hat nicht das Recht, diesen Bürgern einen Erstattungsanspruch zu versagen, wenn sie sich für eine individuell optimierte, über den Versorgungsanspruch in der GKV hinausgehende Behandlung entscheiden.

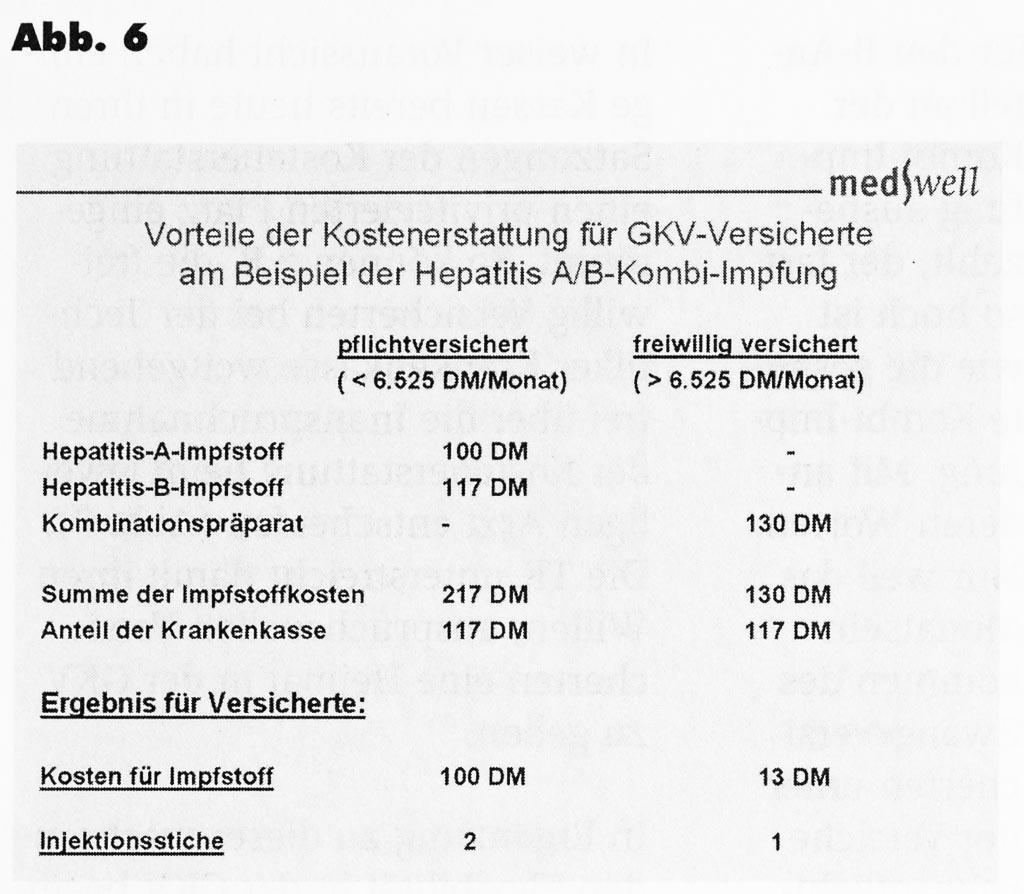

Wie stark die Zwangsmitglieder der GKV durch die Vorenthaltung des Rechts auf Kostenerstattung diskriminiert werden, kann am Beispiel der Kombi-Impfung gegen Hepatitis A und B verdeutlicht werden (Abb. 6).

Abb. 6: Vorteile der Kostenerstattung für GKV-Versicherte am Beispiel der Hepatitis A/B-Kombi-Impfung

Da bei Kindern und Jugendlichen nur die B-Impfung von den Kassen übernommen wird, müssen alle Zwangsversicherten die Kosten der sinnvolleren Kombi-Impfung entweder in voller Höhe selbst tragen oder aber die Kosten und den Schmerz einer getrennten A-Impfung in Kauf nehmen. Der Kostenerstattungspatient erhält dagegen den Erstattungsbetrag für den B-An-teil an der Kombi-Impfung ausbezahlt, der fast so hoch ist wie die gesamte Kombi-Impfung. Mit anderen Worten: Nur weil das Monatseinkommen des Zwangsversicherten unter der Versicherungspflichtgrenze liegt, muss er für die Kombi-Impfung 10 mal mehr bezahlen als der reichere Kostenerstattungspatient und zusätzlich einen weiteren Injektionsstich in Kauf nehmen.

Doch auch aus der gesundheitspolitischen Einsicht heraus, die bereits Horst Seehofer zu entsprechendem Handeln veranlasst hat, wird die Regierungskoalition ihre Haltung zur Kostenerstattung überprüfen müssen. Denn Kostenerstattung steht auch für eine Stärkung der Eigenverantwortung, die ein Schlüsselelement jeder künftigen Gesundheitsreform sein wird.

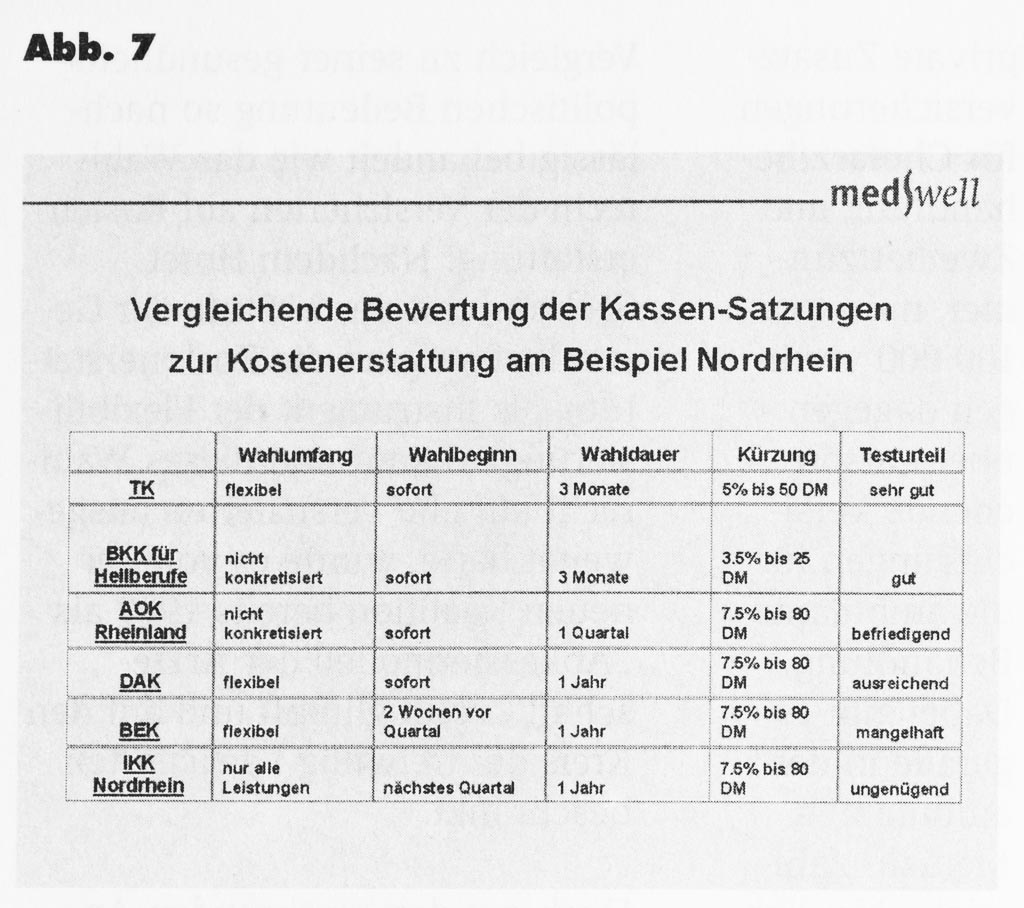

In weiser Voraussicht haben einige Kassen bereits heute in ihren Satzungen der Kostenerstattung einen privilegierten Platz eingeräumt. So können z.B. die freiwillig Versicherten bei der Techniker Krankenkasse weitgehend frei über die Inanspruchnahme der Kostenerstattung beim jeweiligen Arzt entscheiden (Abb. 7).

Abb. 7: Vergleichende Bewertung der Kassen-Satzungen zur Kostenerstattung am Beispiel Nordrhein

Die TK unterstreicht damit ihren Willen, anspruchsvollen Versicherten eine Heimat in der GKV zu geben.

In Ergänzung zu dieser wachsenden Flexibilität in der GKV beginnen die privaten Krankenversicherungen allmählich, ihre Angebote zu Kostenerstattungstarifen zu überarbeiten und um neue, attraktive Produkte zu ergänzen. Die PKV-Unternehmen tun dies nicht aus Selbstlosigkeit; sie wollen vielmehr für die Zeit nach der kommenden, stärker auf Eigenverantwortung setzenden Gesundheitsreform gerüstet sein.

Wer dann über bereits gut kommunizierte Produkte verfügt, wird in diesem neuen Markt bestens aufgestellt sein. Denn auch hier gilt einmal mehr der ultimative Lehrsatz des ausgehenden 20. Jahrhunderts: Wer zu spät kommt, den bestraft das Leben.

Verfasser:

Dr. med. Lothar Krimmel

Quellenangabe:

KRIMMEL, Dr. med. Lothar: Der Zweite Gesundheitsmarkt – Neue Strukturen für die Medizin der Zukunft. In: Forum für Gesundheitspolitik, September 2001, S. 310ff.